🛰 リベラウェア×九州電力グループ

今回の2つの開示で、リベラウェアは「九州電力グループと一体で、電力インフラ向けの次世代点検プラットフォームを作りに行くフェーズに入った」というのが一番大きな意味合いだと思います。

その一方で、業績はまだ赤字、期待先行なのでハイリスク銘柄の側面もかなり強い。

🔰 リベラウェアはどんな会社?

まずはカンタンにおさらいから 👀

- 世界最小級クラスの屋内用ドローン「IBIS2」

- 「狭くて・暗くて・危険」な場所の点検に特化

- ドローンで集めた映像をAIや画像処理で解析

- インフラ点検・維持管理のソリューションを提供

ざっくり言うと、「人が入ると危ない場所を、ドローンとデータで安全に点検する会社」 です 🚁

🏭 開示①:九州電力との資本業務提携

🧩 資本業務提携

九州電力と一緒に、電力インフラの点検・保守をDXしていきます。そのために九電に株も少し持ってもらいます

という内容です。

業務提携して一緒にやること

- 九州エリアを中心に、電力設備の点検モデルを一緒に作る

- ドローンやロボットを使って点検・保守を高度化・省人化

- 設備のデジタルツイン(3Dデータ化)を活用して管理を効率化

- 電力設備向けの専用ハード&ソフトを共同開発

資本提携(第三者割当増資)

- 九州電力に新株を発行して、約5,000万円を調達

- 発行株数:35,800株(既存の約0.19%)と“かなり小さい”

- 発行価格:1,396円(直前終値と同じ、ディスカウントはごく小さい)

💡ここから読み取れるのは

「九電は、本気度は高いが“いきなり大株主になるほどではない”くらいの、様子見兼パートナーとして株を持つ」

というポジション。

💴 調達したお金は何に使う?

使い道は以下の通り。

- 九州エリアでの電力インフラ点検モデル確立のための👉 営業・マーケティング費用(約1.4億円)

- 電力向けドローン・ロボット・デジタルツインの👉 研究開発費用(約3.5億円)

合計:約4.9億円を

2026年1月〜2027年7月 にかけて使っていく計画 💡

つまり「九州電力向けの“理想的な点検モデル”を作りにいくための燃料」

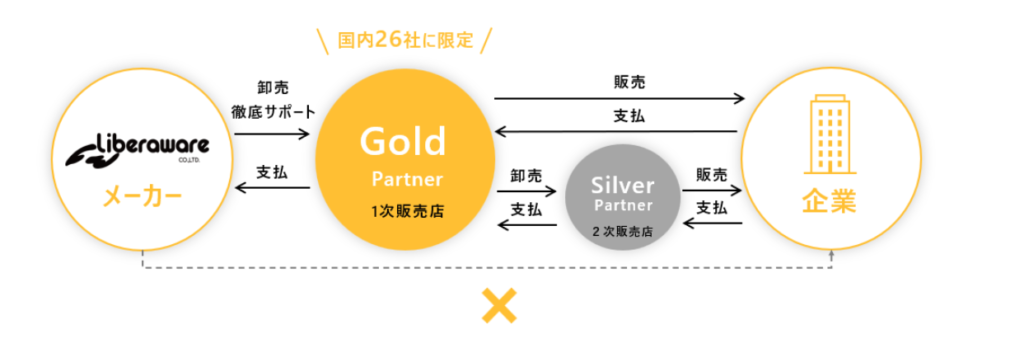

🚁 開示②:九電ドローンサービス(QDS)が「Gold Partner」

「九電グループの九電ドローンサービス(QDS)が、IBIS2の一次販売店(Gold Partner)になる」

🏪 Gold Partner = 一次販売店

Gold Partnerになると、QDSは以下をワンストップで担当します。

- IBIS2の販売

- 自治体やインフラ事業者への提案

- 導入時の現場サポート(操縦・点検設計など)

- ドローン+AI解析ソフトを組み合わせたソリューション提供

つまり、「IBIS2を広げる“現場の営業部隊・運用部隊”がQDS」💼🚁

🗾 販売店制度で“全国展開の形”も見えてきた

開示には、エリア別のGold Partner上限数も書かれています。

- 南関東:5社まで

- 中京:4社まで

- 近畿:4社まで

- 九州:3社まで

これは、日本全国を、販売パートナーを通じてカバーする仕組みを本気で作りにいっていると読み取れます。

単に「うちのドローン売ってくれませんか?」ではなく、エリアごとの商圏設計、パートナー支援(営業・マーケ・技術研修)、点検スキルの教育まで含めて、“インフラDXのネットワークを作ろうとしている段階” に入っています。

🚀 2つの開示で見える「リベラウェアの未来像」

⭐ シナリオ①:九州で“見本”を作り、全国へ広げる

九州電力は、九州における電力インフラのど真ん中の会社⚡

- ドローン点検

- ロボット活用

- デジタルツインを組み合わせた「次世代の点検モデル」を作る

これがうまくハマれば、「九州電力モデル」として👉 他の電力会社👉 他のインフラ企業👉 自治体の老朽インフラに、“成功事例付きで”提案できるようになります。

これが、今回の提携で一番おいしい部分だと思います。

⭐ シナリオ②:ドローンメーカーから「インフラDXプラットフォーム」へ進化

今のリベラウェアは、ドローン+データ+ソフトで見えない場所をデータ化する会社に進化しつつあります。

九電との提携&QDSのGold Partner化により

- 毎年の点検契約(ストック収益)

- デジタルツインの運用(データの継続利用)

- 電力向けの新ハード&新ソフトの共同開発

など、長期的に続く収益の柱が育つ可能性があります 📊

⭐ シナリオ③:社会的テーマとしても「かなり強い」

- 老朽化インフラ

- 人手不足

- 危険作業の置き換え

- 災害時の点検・復旧

こういったテーマは、国・自治体・大企業が本気でお金を投じる領域です。

リベラウェアのビジョン「見えないリスクを可視化する」は、この流れとピッタリ重なります。

⚠️ 投資目線での「注意ポイント」もハッキリある

ここからは、あくまで一般的なリスク観点です 💡

売買のすすめではありません

❗まだ「利益」は安定していない

売上は伸びている一方で、研究開発・人件費・営業投資を増やしているフェーズ

今後も赤字になる期、利益が大きくブレる期が出る可能性は大いにあります。

🔍 「長期で成長してくれればOK」と思えるかどうかがポイント。

❗安い株ではない

グロース市場の成長株らしく、将来の成長を先に織り込んだ株価ゾーンにいる可能性。

「割安だから安心」というタイプではなく、ストーリーに賭ける成長株寄りとして見る方がちょうどいいイメージ。

❗増資リスク・値動きの激しさ

- 第三者割当増資をしているように、成長投資を続けるには資金が必要。

- 将来も、公募増資などがが全くないとは言い切れません。

- 上場後の値動きもかなり大きく、短期売買の資金が出入りしやすい銘柄📉📈

🧾 まとめ:リベラウェアは「九州から次世代インフラを作りにいく段階」に入った

今回の2つの開示をまとめると

🟢 事業ストーリーはかなり強くなった

- 九州電力という大手インフラ企業との資本業務提携

- QDS が Gold Partner として、九州エリアの“現場の拠点”になる

- 九州で成功事例を作り、全国・世界へ広げていく構図

🔴 株としては成長投資モードのグロース株

- 収益はまだ安定しておらず

- バリュエーションも割安というより「期待込み」の水準

- 増資リスクや値動きの激しさにも注意が必要

事業は◎でも株価はハイリスク側のポジションだと感じます。

免責事項

免責事項

この内容は、公開された開示資料をもとにした個人的な考察です。

特定銘柄の購入・売却をおすすめするものではありません。

株式投資には元本割れを含むリスクがあります💀

実際の投資判断をされる際は、会社の最新IR、決算短信、有価証券報告書などを必ずご自身で確認し、ご自身の判断と責任で行ってください