EC市場の拡大とともに、クレジットカード不正利用は年々増加しています。

2025年3月からはEMV 3-Dセキュア(EMV3DS)導入義務化も始まり、オンライン決済のセキュリティは新ステージへ突入します。

この記事では、かっこ株式会社(4166)のプレスリリースをもとに企業の現状・成長性・市場環境を整理し、さらに「今は買いなのか?」という投資家視点で考察をします。

結論:今はテーマ性と成長性が両方そろっている良いタイミングに位置している銘柄

🔎 かっこ株式会社とはどんな企業🔐?

かっこ株式会社は、不正注文検知「O-PLUX」や不正アクセス検知「O-MOTION」など、安全なオンライン取引を支える企業

累計導入:12万サイト以上(出展:かっこ株式会社プレスリリース(2025年12月10日))

- 不正注文検知

- 不正ログイン検知

- フィッシング対策

- データサイエンス

ECを裏で守るインフラ企業と言える存在。

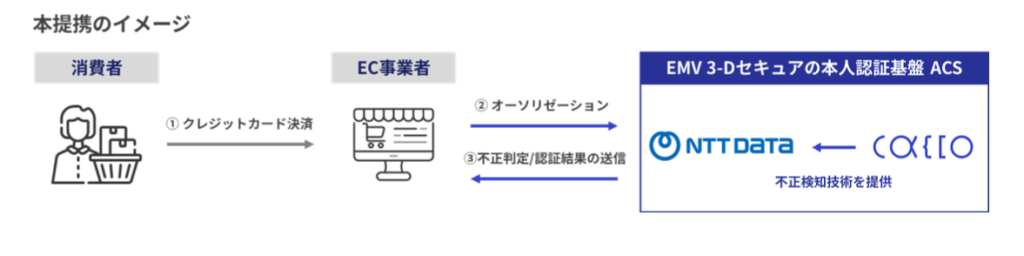

🤝 NTTデータとの業務提携が重要な理由

今回の提携では、EMV3DSの本人認証を行う「ACS」という仕組みで両社が連携します。(出展:かっこ株式会社プレスリリース)

国内最大級の認証基盤を持つNTTデータと、かっこの不正検知技術が組み合わさることで、かっこは日本の決済インフラにより深く関わる存在になると考えています。

📈 2025年はかっこにとって特需の年

2025年3月からECサイトの決済に対してセキュリティの義務化が始まったため、かっこの技術が売れる特需の年となりました。

EMV3DS導入率62%(出展:Cacco調査「EC事業者実態調査 2024年11月」)

と言うことは、残り38%の未導入企業が一気に動くタイミングが必ず訪れることになります。

かっこにとっては、

- 導入支援

- 本人認証の高度化対応

- 不正検知サービスの追加導入

など、売上インパクトの大きい年になる構造です。

❌ 義務化後は導入需要が一巡する可能性

※以下は「私自身の考察」です。

義務化は一度導入すればひと区切りとなるため、2026年以降は新規導入の追い風は弱まる可能性があります。

しかしその一方で、

- セキュリティは廃れない

- ストック収益(毎月利用料)

- NTTデータとの連携の継続

これらから、急失速するタイプではありません。

💴 今は買いなのか?

結論から言うと、かっこ株式会社は短期と中期で評価が分かれるタイプ と考えます。

【短期視点】2025年は業績が上振れしやすい=株価が上がる材料が多い

- EMV3DS義務化という“確定した特需”

- NTTデータとの提携が市場評価されやすい

- 不正利用の増加でセキュリティ系銘柄がテーマ化

短期で見れば、材料は十分出ているため、好材料が続く期間=株価が上昇しやすいタイミング

NTTデータとの連携が開示された後の過熱感から、一時的にタワーができる可能性もあるので注意が必要

【中期視点】2026年以降は成長の質が問われる

義務化需要は一度だけ。

その後は、「大きく伸びるか、横ばいに落ち着くか」

- 解約率の低さ(ストック収益の維持)

- 新サービスの拡大

- 海外展開の有無

利益率の改善が株価の材料となります。

【長期視点】決済インフラにどれだけ深く入り込めるかが勝負

デジタル社会では不正利用は減らないので、防御企業は生き残りやすいビジネス。

NTTデータと連携し日本の認証基盤の一部を担うようになれば、長期的に株価は上昇する企業へ成長する可能性があります。

💡 最終的な見解

📌 短期(〜2025年末):追い風が強く買われやすい環境

📌 中期(2026〜2027年):一度落ち着き、実力勝負のフェーズ

📌 長期(2030年〜):決済インフラ入りが見えてきたら大きな成長もあり得る

つまり、今はテーマ性と成長性が両方そろっている良いタイミングに位置している銘柄だと感じます。

📝 まとめ:かっこは短期好材料 × 長期ポテンシャルの銘柄

- 不正検知の国内No.1(出展:東京商工リサーチ)

- 2025年義務化で大型特需

- NTTデータとの提携で信頼性アップ

- 中長期ではストック収益モデルで安定

その上で

- 今は材料豊富で買われやすい局面

- 義務化後は成長の質が再評価される局面

という2段階の評価になる銘柄だと言えます。

免責事項

免責事項

この内容は、公開された開示資料をもとにした個人的な考察です。

特定銘柄の購入・売却をおすすめするものではありません。

株式投資には元本割れを含むリスクがあります💀

実際の投資判断をされる際は、会社の最新IR、決算短信、有価証券報告書などを必ずご自身で確認し、ご自身の判断と責任で行ってください