🟦 SBI新生銀行(8303) 再上場の背景

なぜ「再上場」なのか?

新生銀行は、過去に政府系金融機関の支援を受け、その後の経営再建のための枠組み内で特別な扱いを受けていました。

SBIホールディングスの傘下入り(TOB)により経営体制が転換し、SBIグループ傘下の銀行としての再スタート を意味するため “再上場(Re-IPO)” の形になります。

※新生銀行「業務運営体制の変更」開示資料より

🔍 再上場IPOの特徴

- 既に事業基盤があるため「企業の不確実性」は小さい

- 一方で「成長性」「株価の割安さ」を市場がどう評価するかが重要

- 新規上場銘柄のような“初値の暴騰”は起きにくい傾向

💰 公開価格1450円の妥当性(発行済株式数と時価総額から分析)

上場時の想定時価総額は、8億9550万株 × 1450円 = 約1.29兆円

これは地方銀行クラスではなく、メガバンクに次ぐ規模の「大手金融グループ」としての時価総額 です。

同業比較(時価総額)

| 銘柄 | 時価総額 |

|---|---|

| みずほFG | 約13兆円 |

| りそなFG | 約3.4兆円 |

| SBI新生銀行 | 約1.3兆円(見込み) |

| 地方銀行 | 約500~8000億円 |

→ 「銀行×ノンバンクの複合金融モデル」という成長ストーリー込みの評価 と考えるべき。

🔍 再上場の最大のポイント:SBIグループ戦略

※SBIHD公式の中期経営計画・事業説明資料より

SBIグループは「金融業の再編」「地域金融機関のDX」を掲げています。

新生銀行に期待されている役割

- 全国銀行網 × インターネット金融のハイブリッドモデル

- 住宅ローン・事業融資・カード・信販の統合

- 地銀連合とのスケールメリット

- ネット証券(SBI証券)との連携によるクロスセル

SBIグループ全体の戦略を考えると、

銀行事業単体の評価より 複合金融持株会社としての価値が高まる可能性 がある。

👉今後の株価の初動予想

再上場銘柄は一般IPOとは異なる動きをするため、以下の傾向を押さえることが重要。

初値が公開価格を大きく上回る可能性は低めだが、注目から大きく上振れする可能性もあり

規模が大きく需給が重い(発行株数8.9億株は超大型)。再上場という観点からも大きく公開価格を上回る可能性が低いが、SNSなどでも散見されるように、期待から大きく上振れする可能性もある。

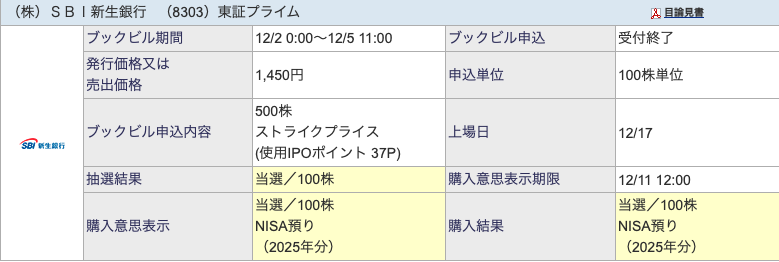

IPO参加で100株しか当選しなかったが、初値売りなどはせずに保有する予定。

🔼 長期視点でのプラス材料

SBIの「金融DX構想」の中核になる可能性

SBIは地銀との提携を急速に進めているため、新生銀行がグループの事業基盤として重要な役割を担う可能性が高い。

ノンバンクとの統合シナジー

カードローン・事業融資・信販など、銀行外収益が伸びる可能性がある。

🟥 リスク・注意点

❌ 発行株数が非常に多いため、需給が重い

初値は上がりにくく、上場直後は売り圧が出やすい。

❌ 銀行業の評価は景気・金利動向に左右される

マクロ環境の影響が強い業種。

❌ 再上場=市場の評価を再度受けることになる

旧新生銀行のイメージを引きずる投資家もいる可能性。

🟦 総合考察(結論)

SBI新生銀行の再上場は、従来の銀行IPOとは異なる性質を持つ、戦略的再編の象徴。

📌 初値は大きく跳ねにくいかもしれない

発行株数が多く、需給は重い。

📌 中長期視点ではSBIグループ戦略の進展が株価のカギ

金融DX × 地銀再編 × ノンバンク事業強化で再評価される可能性は十分ある。

📌 IPOとして短期利益を狙うタイプではない

金融戦略に基づく大型株の再評価を待つ銘柄と捉えるべき。

免責事項

免責事項

この内容は、公開された開示資料をもとにした個人的な考察です。

特定銘柄の購入・売却をおすすめするものではありません。

株式投資には元本割れを含むリスクがあります💀

実際の投資判断をされる際は、会社の最新IR、決算短信、有価証券報告書などを必ずご自身で確認し、ご自身の判断と責任で行ってください